株式投資において、相場の方向性を予測することは非常に困難です。

上がると思って買った銘柄が下がり、下がると思って売った銘柄が上がる…このような経験は多くの投資家が持っているのではないでしょうか。

しかし、オプション取引には「相場の方向性に関係なく利益を狙える」手法が存在します。

それが今回ご紹介する「ダイナミックデルタヘッジ」です。

本記事では、相場の方向性リスクを軽減する手法として、ダイナミックデルタヘッジをご紹介します

なぜオプション取引なのか?

通常の株式投資では、株価の上昇・下落という「方向性」に賭けることになります。

しかし、相場の方向性を予測することは、ベテラン投資家でさえ極めて困難です。

一方、オプション取引には従来の株式投資にない独自の特徴があり、新たな投資機会を提供してくれます。

具体的に3つの特徴を挙げて説明します。

小資金での取引が可能

株式投資では、1株単位で取引を行う必要があり、特に高額な銘柄の場合、まとまった資金が必要になります。

例えば、1株100ドルの銘柄で100株取引しようとすると、1万ドル(約150万円)もの資金が必要です。

一方、オプション取引では、はるかに少ない資金で同等のポジションを取ることができます。

例えば、100ドルの株式に対するコールオプションは、選ぶ権利行使価格や満期までの期間にもよりますがプレミアム(オプション料)が20ドル程度から取引可能です。

つまり100株相当のポジションで2,000ドル(約30万円)程度で構築できるのです。

損失の限定性

株式投資、特に信用取引やCFD取引では、予想に反して大きく相場が動いた場合、投資額以上の損失を被るリスクがあります。

例えば、500万円の証拠金で1,500万円分の株式を購入した場合、株価が30%下落すると証拠金が吹き飛んでしまいます。

ですが、オプション取引(買い)の場合、最大損失は支払ったプレミアムに限定されます。

つまり、最初に支払った金額以上の損失を被ることはありません。これにより、リスク管理をより確実に行えます。

株価の方向性以外の収益機会

これが最も重要な特徴です。

株式投資では、基本的に株価が上がるか下がるかの2択での勝負になります。しかし、オプション取引では

- ボラティリティ(価格変動率)の取引

- 時間価値の取引

- デルタニュートラル戦略による方向性リスクのヘッジ

など、様々な収益機会が存在します。

例えば、株価が大きく変動すると予想される場合(決算発表前など)、ロングストラドル戦略を使うことで、株価が上がっても下がっても利益を得られる可能性があります。

また、本記事で詳しく解説するデルタヘッジを使えば、相場の方向性に関係なく、ボラティリティの変化から利益を得ることも可能です。

このように、オプション取引は単なる株式投資の代替手段ではなく、より多様な投資機会を提供する高度な投資手法といえます。

特に、今回ご紹介するダイナミックデルタヘッジは、これらのオプション取引の特徴を最大限に活用した戦略です。

オプション取引のリスク要素

オプション取引には、従来の株式投資とは異なる複数のリスク要素が存在します。

これらの要素を理解し、適切にコントロールすることが、成功への鍵となります。

方向性リスク(デルタリスク)は、原資産価格の変動による影響を表します。

コールオプションを購入した場合は株価が下落すると損失が発生し、プットオプションを購入した場合は株価が上昇すると損失が発生します。

このリスクはデルタ値で具体的に把握することができ、例えばデルタ0.5は株式50枚分のリスクを保有していることを意味します。

時間経過リスク(セータリスク)は、オプションが時間経過とともに価値が減少する特性を指します。

特に満期が近づくと価値の減少が加速する傾向があり、セータ値を用いて1日あたりのおおよその損失額を把握することができます。

ボラティリティリスク(ベガリスク)は、IV(インプライドボラティリティ)の変動による価格変動リスクです。

IVが上昇するとオプション価値は上昇し、IVが低下すると価値は下落します。このリスクはベガ値を用いて管理することができます。

ガンマリスクは、株価変動に対するデルタの変化率を表します。

このリスクはデルタヘッジの効果を左右する重要な要素となり、ガンマ値が大きいほど、頻繁なデルタ調整が必要となります。

デルタヘッジの重要性

デルタヘッジは、オプション取引における方向性リスクを効果的に管理する手法として、極めて重要な役割を果たします。

株式市場では、相場の方向性を予測することが成功の鍵となりますが、この予測は非常に困難です。

デルタヘッジを活用することで、この方向性リスクから解放され、より洗練された投資戦略を展開することが可能となります。

具体的には、デルタヘッジはポジション全体のデルタ値(株価変動に対するオプション価格の変化率)を常に0に近い状態に保つことを目指します。

例えば、ロングストラドルのポジションでデルタが+0.3となった場合、これは株式30枚分のロングポジションを持っているのと同等のリスクを抱えていることを意味します。

このような状況では、株やCFDで30枚の売りポジションを取ることで、全体のデルタを0に戻し、方向性リスクを中立化することができます。

このデルタヘッジの実践において、重要なのは定期的なモニタリングと適切な調整です。

株価が変動するたびにデルタ値も変化するため、例えば朝方の市場開始時や夜間の取引開始時など、定期的なチェックと必要に応じた調整が求められます。

ただし、完璧なヘッジを目指すあまり、頻繁すぎる調整は取引コストの増加につながる可能性があるため、バランスの取れたアプローチが重要です。

実は、デルタヘッジを適切に行うことで、オプション取引の焦点をIV(インプライドボラティリティ)の変動による収益機会に集中させることができます。

これにより、相場の方向性に左右されることなく、より安定した投資戦略を実現することが可能となります。

特に、市場の不確実性が高まる局面では、IVの上昇による利益機会を効果的に捉えることができます。

ダイナミックデルタヘッジ構築と実践

ダイナミックデルタヘッジを実行するにあたり、デルタニュートラルの戦略を検討します。

ロングストラドルは、同じ権利行使価格のコールオプションとプットオプションを同時に購入する戦略であり、ダイナミックデルタヘッジに適しています。

このシンプルな構造が、実は相場の方向性に左右されない洗練された投資手法の基礎となります。

ロングストラドルの構築

ロングストラドルの核心は、アット・ザ・マネー(ATM)のコールオプションとプットオプションを組み合わせることにあります。

この組み合わせにより、株価の上昇時にはコールオプションが、下落時にはプットオプションが利益を生み出す可能性を持ちます。

初期ポジションを構築する際の最も重要なポイントは、デルタを0に近づけることです。

これを実現するために、現在の株価に最も近い権利行使価格を選択します。

コールとプットのデルタの絶対値が同程度になるようにすることで、株価の変動に対して中立的なポジションを作ることができます。

ロングストラドルの構築は、適切な権利行使価格の選択から始まります。

例えば、株価が322ドルの場合、320ドルか325ドルの権利行使価格が候補となります。

この選択において重要なのは、オプション価格表でのデルタ値の確認です。

コールとプットのデルタの絶対値を見比べ、合計デルタが0に近くなる組み合わせを探します。

例えば、コールのデルタが+0.52、プットのデルタが-0.48であれば、合計してデルタがわずか+0.04しかありません。

これは理想的な組み合わせといえます。

また、流動性の確認も重要な要素です。

ビッド・アスクスプレッドが広すぎる場合や、取引高が少ない場合は、別の権利行使価格を検討する必要があります。

適切な組み合わせが見つかったら、ポジション全体のデルタを計算し、必要な株やCFDのポジションサイズを決定してデルタヘッジを行います。

オプション価格表は、戦略構築の重要なツールです。

デルタ値を読み取ることで、必要なヘッジ量を正確に算出できます。

同時に、ベガの確認も重要です。

これにより、予想するIV変動に対する収益性を試算することができます。

また、セータの確認により、時間経過による価値減少を定量的に把握し、必要な利益水準を試算することができます。

実践においては、コスト管理が重要な課題となります。

取引手数料やスプレッドコストを最小限に抑えるため、効率的なヘッジ執行を心がける必要があります。

また、満期管理も重要な要素です。

特に満期1日前までには必ず決済を行い、自動で権利行使するリスクを回避する必要があります。

資金管理の面では、オプションプレミアムの全額支払いに加え、株式を保有する資金やCFDの証拠金も準備する必要があります。

さらに、追加証拠金に対応するための余裕資金も確保しておくことが賢明です。

これらの資金準備は、安定的な取引の継続に不可欠な要素となります。

ロングストラドルを使ったダイナミックデルタヘッジの実践例

実際の取引事例を通じて、ロングストラドルとデルタヘッジの実践的な運用方法を見ていきましょう。

この事例は2024年11月に実施された取引で、IVの上昇を狙ったストラドル戦略の展開と、それに伴うデルタヘッジの過程を示しています。

今回のヘッジでは買いだけではなく売りも実施しやすいCFDを用いて行いました。

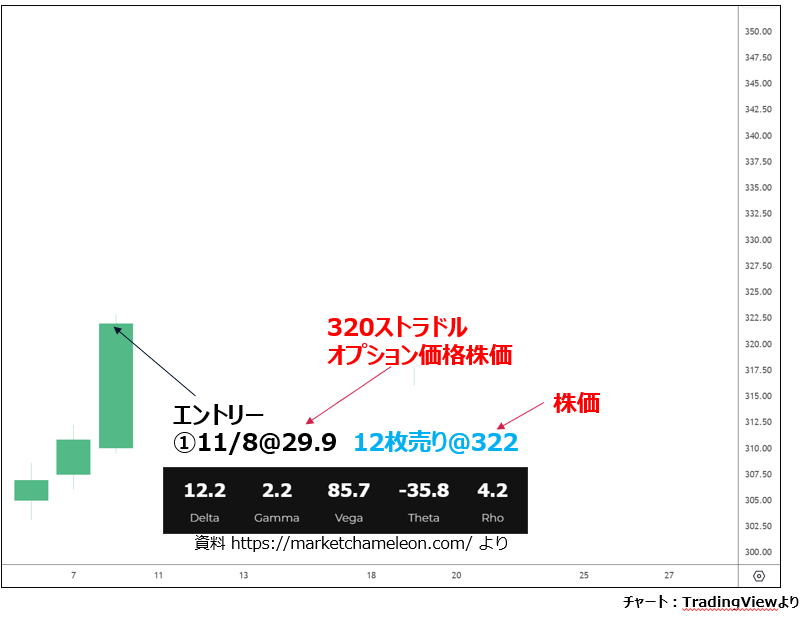

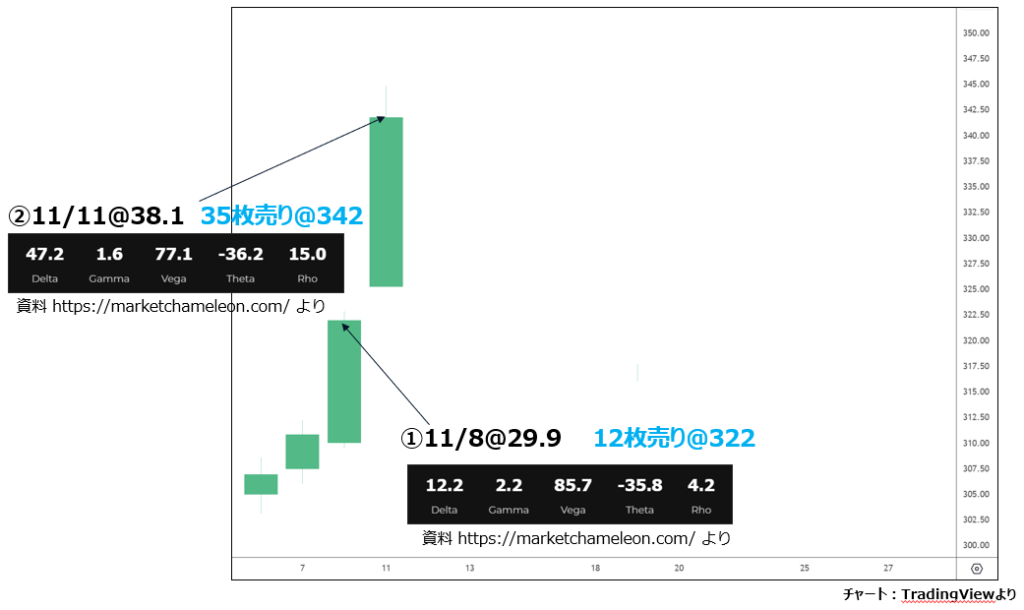

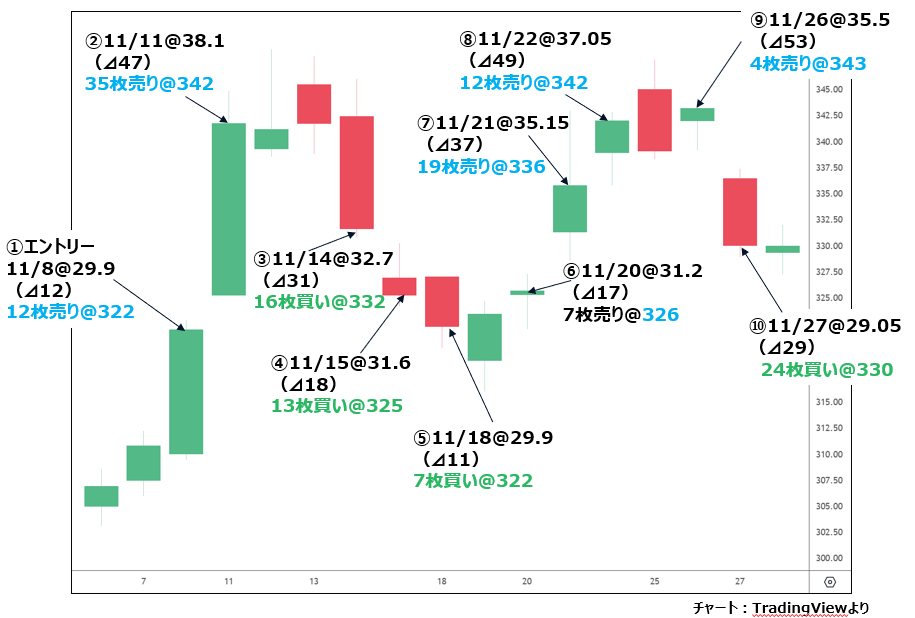

取引開始:ポジションの構築(11月8日)

取引は株価が322ドルの時点で開始しました。

320ドルの権利行使価格でストラドルを組むこととし、コールオプションとプットオプションをそれぞれ29.90ドルで購入しました。

初期ポジションのデルタは+12(0.12)となったため、CFDで12枚の売りポジションを取り、デルタをニュートラルにしました。

上昇局面での対応(11月11日)

株価が342ドルまで上昇し、ポジション全体のデルタが+47(0.47)まで上昇しました。

この変化に対応するため、既存の12枚に加えて35枚のCFD売りポジションを追加しデルタニュートラルにします。

この時点でのオプション価格は38.10ドルとなりました。

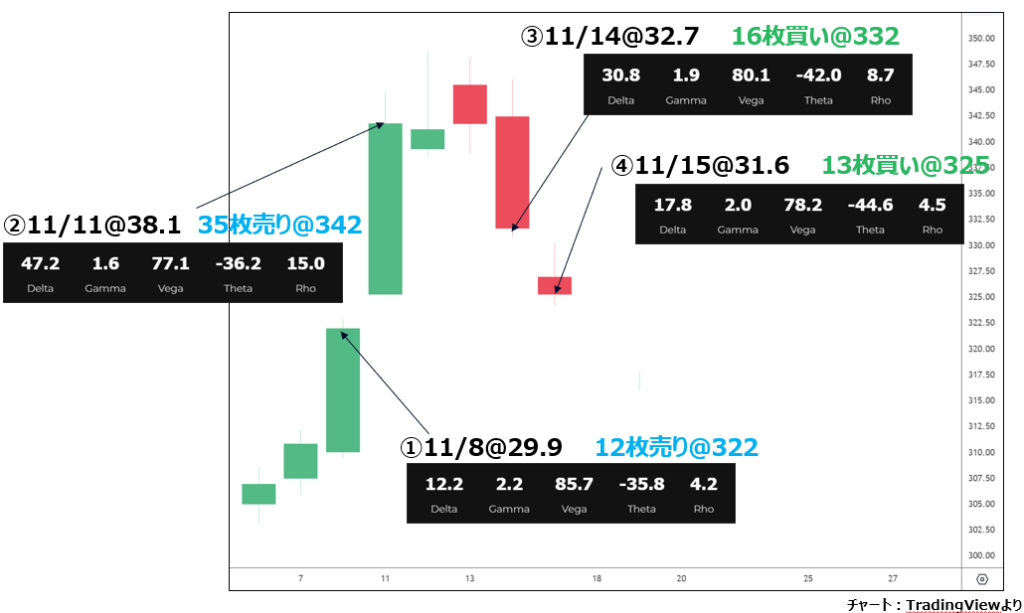

下落局面での調整(11月14日-15日)

株価が332ドルまで下落すると、デルタは+31(0.31)に変化しました。

この状況に対応するため、16枚のCFD買いポジションを実行します。

さらに翌日、株価が325ドルまで下落した際には、追加で13枚のCFD買いポジションを取り、デルタを調整しました。

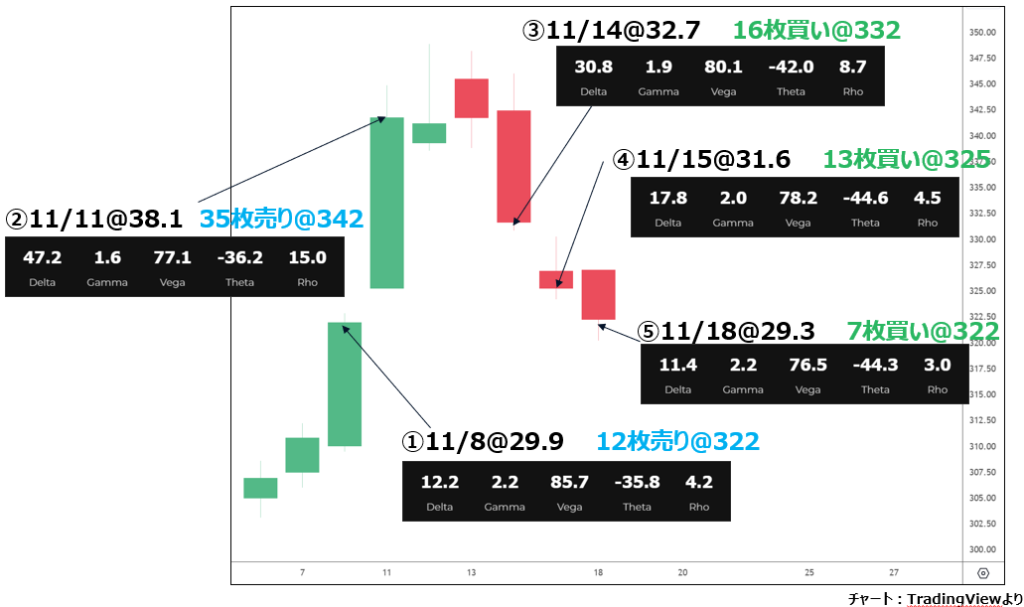

さらなる下落への対応(11月18日)

株価が322ドルまで下落し、デルタが+11(0.11)となった時点で、7枚のCFD買いポジションを追加しました。

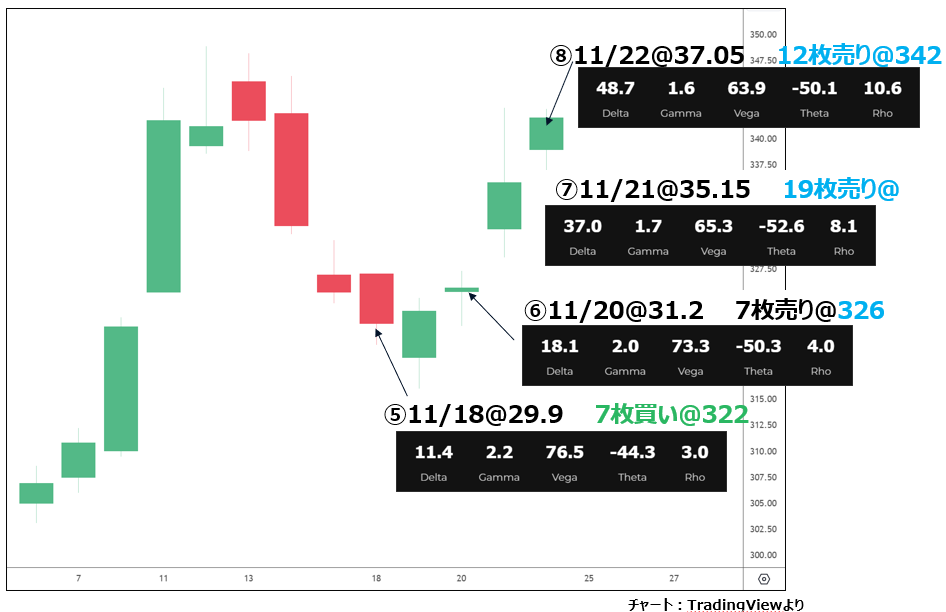

上昇局面での再調整(11月20日-22日)

株価が再び上昇に転じ、326ドルから342ドルまで上昇する局面では、段階的にCFDの売りポジションを追加していきました。具体的には、7枚、19枚、12枚と複数回に分けて売りポジションを構築し、デルタニュートラル維持しました。

最終調整と決済(11月26日-29日)

株価が343ドルまで上昇した後、330ドル付近まで下落する中で、最後の調整を行いました。

11月26日には4枚のCFD売りポジション、11月27日には24枚のCFD買いポジションを取り、最終的に11月29日に全ポジションを決済しました。

取引結果

最終的な結果として、ストラドルポジションでは135ドルの損失となりましたが、デルタヘッジによる利益が695ドルとなり、合計で560ドルの利益を実現することができました。

ダイナミックデルタヘッジを実行する際の注意点

この戦略の成功には、適切な損益管理が不可欠です。

利益管理において最も重要なのは、IVの変動を適切に捉えることです。

期待通りにIVが上昇した場合、当初のIVから上昇幅を決めて、その目安に到達したら利益確定を検討しましょう。

一方、損失管理においては、IVの低下量をあらかじめ決めておいて、下落した場合の損切り検討や、満期までの残存期間を考慮した損失許容度の設定を行う必要があります。

特に、満期1日前までには必ず決済を行い、権利行使リスクを回避することが重要です。

デイリーベースでの管理では、ポジションのデルタ値、IV水準、損益状況を定期的にチェックします。

取引コストの管理も重要で、BidAskスプレッドの考慮や、必要以上に頻繁なヘッジ調整を避けることが要求されます。

また、証拠金管理も戦略の継続性を確保する上で重要です。

オプションプレミアムの全額、CFDの必要証拠金に加えて、追加証拠金に対する余裕資金も確保しておく必要があります。

市場の急激な変動時には、特別な対応が必要となります。

急激なIV上昇時には利益確定の好機として認識し、逆にIVが急激に低下した場合には、即座の損切りやポジション縮小を検討しましょう。

このような体系的な管理アプローチを通じて、相場の方向性に左右されない安定的な運用を目指すことが可能となります。

まとめ

ロングストラドルのダイナミックデルタヘッジとして、CFDでヘッジする方法を解説しました。

方向性リスクを消すことで、オプション取引で重要なIVの方向性を利益に変える具体的手順となります。

ぜひこの記事を何度も読み返し、オプションの魅力と可能性を感じてもらえれば幸いです。